消費税法改正の概要について

2019年10月1日から、消費税及び地方消費税の税率が8%から10%へ引き上げられ、この税率引上げと同時に消費税の軽減税率制度が実施されます。この軽減税率制度は、すべての事業者に影響があり、正しく理解し、正しい経理処理が必要となります。

すべての事業者の皆さまが正しい経理処理ができるよう、消費税法改正の概要と、エプソン製品の対応についてご案内いたします。

消費税法改正のポイント

標準税率10%と「軽減税率」と「経過措置」による2つの消費税率8%を

正しく理解し区分する必要があります。

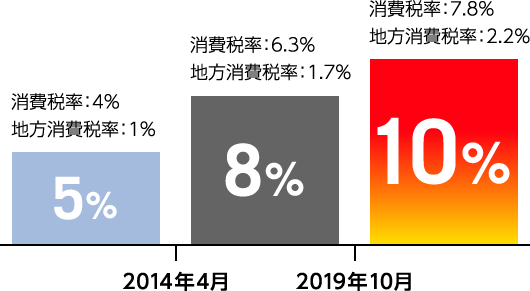

| 現行 | 2019年10月1日以降 | |||

|---|---|---|---|---|

| 標準税率 | 軽減税率 | 経過措置 | ||

| 消費税率 | 6.30% | 7.80% | 6.24% | 6.30% |

| 地方消費税率 | 1.70% | 2.20% | 1.76% | 1.70% |

| 合計 | 8% | 10% | 8% | 8% |

[ 消費税軽減税率制度に関する詳細は以下のサイトをご確認ください ]

- ●国税庁:消費税の軽減税率制度について

- ●財務省:毎年度の税制改正

軽減税率制度のポイント

軽減税率制度は、全ての事業者の方に関係があります。

売上・仕入を税率ごとに区分して売上税額・仕入税額を計算します。

軽減税率の対象は「飲食料品」と「新聞」となります。軽減税率の対象である「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます、以下「食品」)をいいます。「新聞」は週2回以上発行される新聞(注1)(定期購読契約に基づくもの)が対象となります。

(注1)いわゆるスポーツ新聞や業界紙であっても、週2回以上発行される新聞で、定期購読契約に基づくものであれば、軽減税率の対象となります。なお、インターネットを通じて配信する電子版の新聞は、「電気通信利用役務の提供」に該当し、「新聞の譲渡」に該当しないため、軽減税率の対象となりません。

| 飲食料品 | 軽減税率対象 |

|---|---|

|

|

|

|

|

|

|

|

【軽減税率対象条件】  |

軽減税率対象条件を満たしている |

|

|

【軽減税率対象条件】  |

軽減税率対象条件を満たしている |

「飲食料品」「新聞」を販売する事業者はもちろん、来客へ提供する茶菓子や訪問先への手土産などは軽減税率の対象となりますので、すべての事業者が軽減税率制度の対象となります。

経過措置のポイント

経過措置は、消費税率10%適用開始日以後に行われる資産の譲渡等、課税仕入れ及び保税地域から引き取られる課税貨物に係る消費税について適用され、適用開始日前に行われた資産の譲渡等、課税仕入れ及び保税地域から引き取られる課税貨物に係る消費税については、改善前の税率(8%)が適用されることとなります。ただし、適用開始日以後に行われる資産の譲渡等のうち一定のものについては、改正前の税率を適用することとするなどの経過措置が講じられています。

主な経過措置の概要

2019年10月1日から適用される税率引上げに伴う主な経過措置は次に掲げるものであり、これらについては10%への税率引上げ後においても改正前の税率(8%)が適用されます。

詳しくは国税庁:「消費税法改正のお知らせ」![]() (PDF/406KB)をご覧ください。

(PDF/406KB)をご覧ください。

-

旅客運賃等

旅客運賃等- 2019年10月1日以後に行う旅客運送の対価や映画・演劇を催す場所、競馬場、競輪場、美術館、遊園地等への入場料金等のうち、2014年4月1日から2019年9月30日までの間に領収しているもの

-

電気料金等

電気料金等- 継続供給契約に基づき、2019年10月1日前から継続して供給している電気、ガス、水道、電話、灯油に係る料金等で、2019年10月1日から2019年10月31日までの間に料金の支払いを受ける権利が確定するもの

-

請負工事等

請負工事等- 2013年10月1日から2019年3月31日までの間に締結した工事(製造を含みます。)に係る請負契約(一定の要件に該当する測量、設計及びソフトウエアの開発等に係る請負契約を含みます。)に基づき、2019年10月1日以後に課税資産の譲渡等を行う場合における、当該課税資産の譲渡等

-

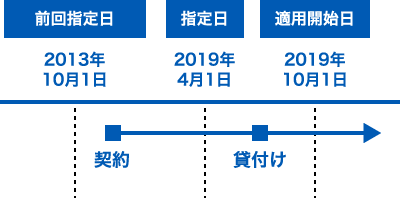

資産の貸付け

資産の貸付け- 2013年10月1日から2019年3月31日までの間に締結した資産の貸付けに係る契約に基づき、2019年10月1日前から同日以後引き続き貸付けを行っている場合(一定の要件に該当するものに限ります。)における、2019年10月1日以後に行う当該資産の貸付け

-

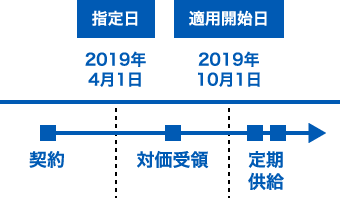

指定役務の提供

指定役務の提供- 2013年10月1日から2019年3月31日までの間に締結した役務の提供に係る契約で当該契約の性質上役務の提供の時期をあらかじめ定めることができないもので、当該役務の提供に先立って対価の全部又は一部が分割で支払われる契約(割賦販売法に規定する前払式特定取引に係る契約のうち、指定役務の提供(注1)に係るものをいいます。)に基づき、2019年10月1日以後に当該役務の提供を行う場合において、当該契約の内容が一定の要件に該当する役務の提供

(注1)冠婚葬祭のための施設の提供その他の便益の提供に係る役務の提供をいいます。

-

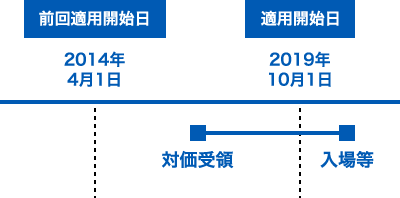

予約販売に係る書籍等

予約販売に係る書籍等- 2019年4月1日前に締結した不特定多数の者に対する定期継続供給契約に基づき譲渡する書籍その他の物品に係る対価を2019年10月1日前に領収している場合で、その譲渡が2019年10月1日以後に行われるもの

(注)軽減税率が適用される取引については、本経過措置の適用はありません。

-

特定新聞

特定新聞- 不特定多数の者に週、月その他の一定の期間を周期として定期的に発行される新聞で、発行者が指定する発売日が2019年10月1日前であるもののうち、その譲渡が2019年10月1日以後に行われるもの

(注)軽減税率が適用される取引については、本経過措置の適用はありません。

-

通信販売

通信販売- 通信販売の方法により商品を販売する事業者が、2019年4月1日前にその販売価格等の条件を提示し、又は提示する準備を完了した場合において、2019年10月1日前に申込みを受け、提示した条件に従って2019年10月1日以後に行われる商品の販売

(注)軽減税率が適用される取引については、本経過措置の適用はありません。

-

有料老人ホーム

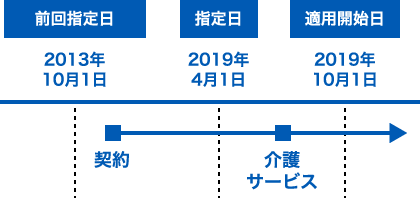

有料老人ホーム- 2013年10月1日から2019年3月31日までの間に締結した有料老人ホームに係る終身入居契約(入居期間中の介護料金が入居一時金として支払われるなど一定の要件を満たすものに限ります。)に基づき、2019年10月1日前から同日以後引き続き介護に係る役務の提供を行っている場合における2019年10月1日以後に行われる当該入居一時金に対応する役務の提供

-

特定家庭用機器再商品化法(家電リサイクル法)に規定する再商品化等

特定家庭用機器再商品化法(家電リサイクル法)に規定する再商品化等- 家電リサイクル法に規定する製造業者等が、同法に規定する特定家庭用機器廃棄物の再商品化等に係る対価を2019年10月1日前に領収している場合(同法の規定に基づき小売業者が領収している場合も含みます。)で、当該対価の領収に係る再商品化等が2019年10月1日以後に行われるもの

これらの複雑な経理処理も

エプソンの業務ソフトにお任せください!

対応製品のご紹介

標準税率10%、軽減税率8%、経過措置8%の3つの税区分への対応はもちろん、税区分ごとの金額の確認や新様式の申告書・付表に対応いたします。

| 業務ソフト | 消費税10% 対応 |

軽減税率 対応 |

申告書・ 付表対応 |

基礎表 対応 |

|---|---|---|---|---|

企業向け Weplat 財務応援 R4 記帳業務の効率化を支援するクラウドサービス標準搭載 年間ライセンス料だけで導入可能な財務会計システム |

|

|

(注)「Weplat 財務応援 R4 Lite」は転記用のみ |

|

企業向け 財務応援 R4 かんたん入力を追求した財務会計システム・周辺ソフトとのデータ連動等により、作業効率をアップ |

|

|

|

|

企業向け 会計事務所向け 財務顧問 R4 高速入力を可能にする便利な機能を搭載したプロ仕様の財務会計システム。周辺ソフトとのデータ連動により、作業効率をさらにアップ |

|

|

|

|

会計事務所向け 事務所管理顧問 R4 電子ファイリングや「R4シリーズ」との連動により所内業務の効率化を実現 |

|

|||

企業向け 会計事務所向け 電子申告顧問 R4 初めての方でも使いやすい電子申告ソフトウェア |

|

|||

企業向け 会計事務所向け 消費税顧問 R4 消費税申告書、付表を効率よく作成します。 |

|

(注)一部のソフトではバージョンアッププログラムの入手に際し、別途年間保守サービス契約が必要となります。

新規販売を終了している「財務応援 R4 Lite」「財務応援Ai 公益・社会福祉会計」「請求応援Lite」をご利用のお客様につきましては別途ご案内を予定しています。

会計ソフト インフォメーション

050-3155-8170

受付時間9:30~12:00/13:00~17:00 月~金曜日(祝日、当社指定休日を除く)

音声ガイダンスに従ってガイダンス番号を入力してください。

ガイダンス番号

【1番】ご購入に関するご相談、個別デモ、セミナーに関するお問い合わせ

【2番】ご利用中のソフトウェアの操作に関するお問い合わせ(注1)

【3番】ユーザー登録、ソフトウェア年間保守サービス契約のお申し込み

【4番】体験版ソフトウェアの操作に関するお問い合わせ

(注):上記電話番号はKDDI株式会社の電話サービスを利用しています。

(注):上記電話番号をご利用いただけない場合は、TEL:042-511-0855をご利用ください。

(注):「IP電話についての注意事項」についてはこちらをご確認ください。

(注1):無償初期サポート期間中、および保守サービス契約にご加入のお客様のみご利用いただけます。

サポート特約店で保守サービス契約にご加入のお客様はご利用できません。サポート特約店窓口へご連絡ください。